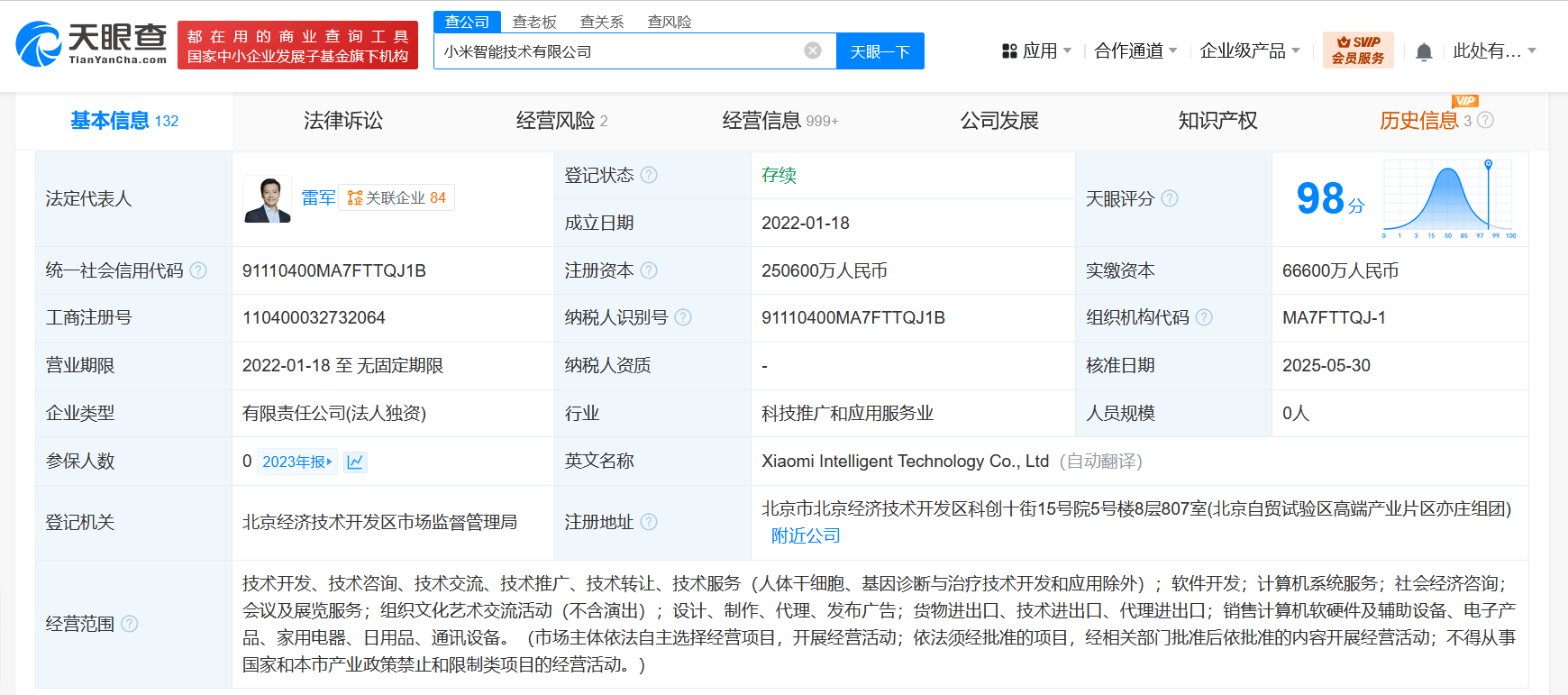

小米智能技術公司及其旗下子公司頻繁進行增資操作,總增資額已躍升至25.06億元人民幣。這一動態反映出公司在計算機軟硬件及輔助設備零售領域的戰略強化和業務擴張。

增資頻繁的舉措表明小米正積極應對市場競爭,提升其在智能技術領域的核心能力。通過增加注冊資本,公司不僅能優化資本結構,增強資金流動性,還能支持新技術的研發與推廣。在計算機軟硬件零售方面,這有助于加速產品迭代,例如智能家居設備、物聯網解決方案等,以滿足消費者日益增長的需求。

總額達到25.06億元的增資,凸顯了小米對零售業務的重視。隨著線上和線下零售渠道的融合,計算機軟硬件及輔助設備的市場競爭日趨激烈。增資將支持供應鏈優化、庫存管理和客戶服務升級,提高整體運營效率。例如,小米可能借此加大對智能硬件生態鏈的投資,如筆記本電腦、平板電腦和周邊配件,從而鞏固其在零售市場中的地位。

頻繁增資還可能推動子公司協同發展,提升整體集團的抗風險能力和創新能力。在全球經濟不確定性增加的背景下,此舉有助于小米抓住數字技術發展的機遇,增強在智能零售領域的競爭力。

小米智能技術公司及子公司的增資行為不僅是資本層面的調整,更是對計算機軟硬件零售戰略的深化。隨著資金持續注入,公司有望推出更多創新產品,提升用戶體驗,進一步擴大市場份額。投資者和市場觀察者應密切關注后續發展,以評估其對整個行業的影響。